つみたてNISAの制度をどこよりも分かりやすく解説【投資初心者向け】

はじめに

皆さま、こんにちは!のりです!!

のりブログをご覧いただき、ありがとうございます!

兼業でWebライター/Web制作を中心に活動中です。

プライベートでは、妻と子ども3人(高1、年長、未就)と5人で生活しております。

»【初投稿】「のりブログ」を開設しました!

»家庭と副業を両立させる大切なこと4選【体験談から学んだ】

本記事の内容

つみたてNISAのまとめ記事はこちら。

»投資初心者こそつみたてNISAを始めよう!つみたてNISAの完全マップ【8記事で解説します】

以前の記事でもお伝えしましたが、僕は両学長の影響を受け、お金を「増やす」取り組みを始めました。ブログや動画でその辺の知識をインプットしていく中で、「つみたてNISA」や「一般NISA」、「ジュニアNISA」の制度のことをよく耳にしていました。

皆さんは、上記制度をご存じでしょうか。おそらく

- どんな制度なんだろう…

- 得しそうだけど、損したら怖いな…

- よく分からないから、難しそうだな…

と思っている方が多いのではないでしょうか。かくいう僕も、そう思っていました。

本記事を読んでいただくことで、

- つみたてNISAの仕組みが分かる

- つみたてNISAの活用に向いている人が分かる

- 積み立てた未来のイメージができる

といった部分をお伝えできるかと思います。

そこで、今回は「つみたてNISA」について、投資初心者が分かるように解説していきます。

つみたてNISAとは?

つみたてNISAとは、「長期・積立・分散投資」を支援する国の制度です。2018年1月からスタートしました。投資初心者をはじめ、幅広い年代の方にとって利用しやすい仕組みとなっています。

とはいえ、投資未経験の方や始めようか悩んでいる方は、

- まとまったお金がない…

- 手続きが大変そう…

- 多くの商品からどの商品を選べば良いか分からない…

といったお悩みがあるのではないでしょうか。「つみたてNISA」であれば、上記のお悩みを解消できます。

そこで、「つみたてNISA」の特徴について、次項で解説していきます。

つみたてNISAの特徴は?

特徴としては、主に以下が挙げられます。

- 少額からの積立が可能

- 「毎年40万円」、「最長20年間」の積立(利益は非課税)が可能(前回の記事参照)

- 対象商品の購入時手数料は「0円」

- 手続きが容易

少額からの積立が可能

僕は、つみたてNISAを活用するにあたって、「楽天証券」を利用しています。楽天証券では、「100円単位」での積立が可能です。最低投資金額については、金融機関によって差があります。ここでは、少額から始められることを伝えたかったので、詳細は割愛します。

「毎年40万円」、「最長20年間」の積立(利益は非課税)が可能

前回の記事でもお伝えしましたが、年間40万円を上限に、最長20年間積み立てることができます。つまり、総額800万円(40万円×20年間)まで投資ができ、得られた利益には税金がかかりません。

対象商品の購入手数料は「0円」

対象商品は、金融庁が定めた要件を満たす(=金融庁が優良と認めた)投資信託で構成されています。それらの商品が全て「0円」で購入することができます。

手続きが容易

証券口座の開設から最初の積立設定まで、インターネットで完結することができます。積立設定さえ済ませれば、毎月決まった金額を決まった日に自動引落してくれるので、とても手軽です。

どんな人が向いている?

「つみたてNISA」は、

- 長期運用を見据えて、コツコツ積み立てたい

- 年間の購入(投資)金額が40万円未満(目安は月々約33000円)

- 運用方法に迷っている(国が保証した商品のみなので、選ぶだけ)

といった方に向いている制度です。

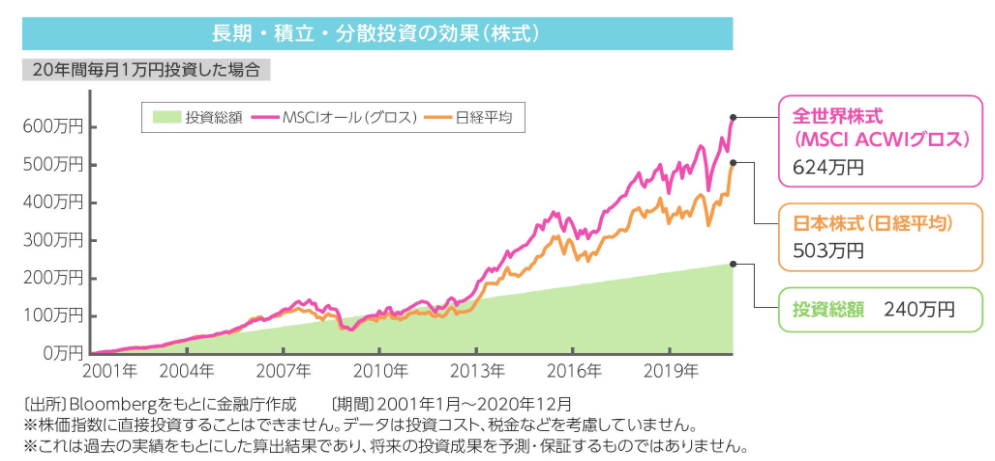

投資信託は、相場の動向により収益がマイナスになることもあります。しかし、保有期間が長くなるにつれて、収益がプラスになる傾向があります。つまり、長期運用することにより、価格が安定することになります。

(出典:金融庁 長期・積立・分散投資の効果)

積立投資のイメージと運用シミュレーション

積立投資のイメージ

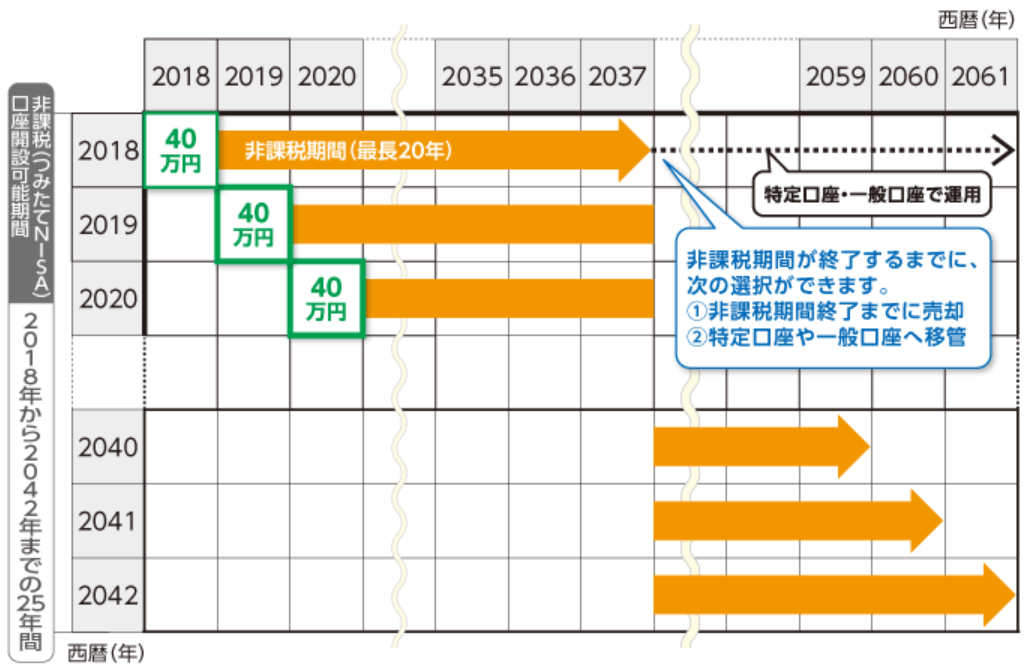

口座開設できる期間は、「~2042年」までとなり、そこから20年間運用することができます。20年経過後は、特定口座または一般口座と呼ばれる口座に移ります。

ここでいう運用期間とは、「口座が使える期間」ではなく、「その年に購入した金融商品が非課税になる期間」です。

下記は、ゆうちょ銀行ホームページ内に掲載されていた積立投資の活用イメージです。

※「特定口座」と「一般口座」についての説明は、割愛します

(出典:ゆうちょ銀行 積立投資の活用イメージ)

運用シミュレーション

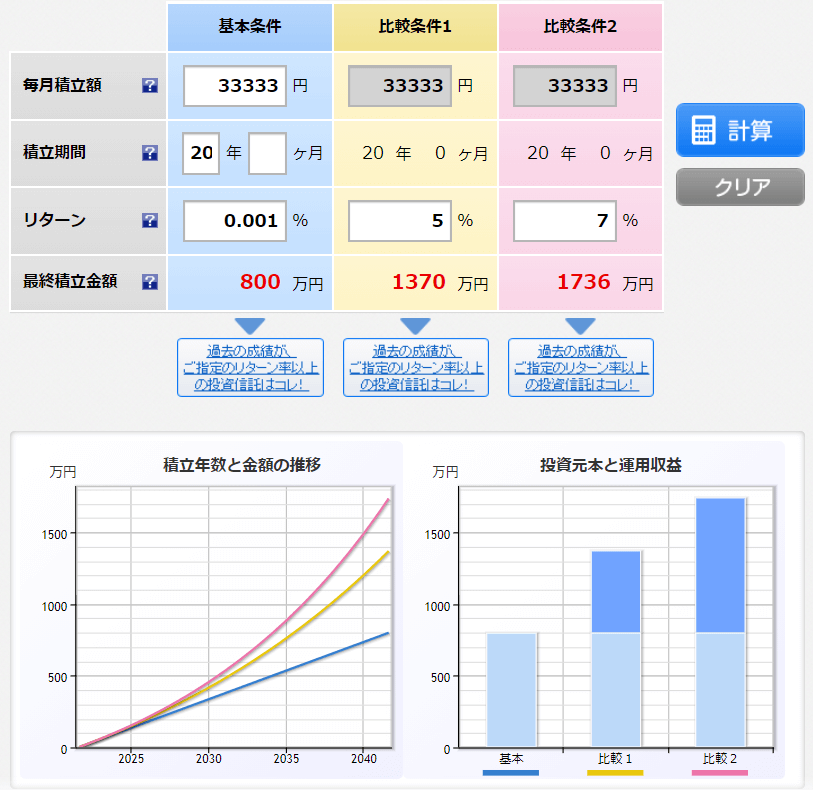

20年間積み立てた先をイメージしてもらうために、数値で見ていきたいと思います。

- 基本条件:銀行

- 比較条件1:証券口座(5%)←平均と言われる数値

- 比較条件2:証券口座(7%)

上記条件で、総額800万円(40万円×20年間)を積み立てると、リターン(利益)は以下になります。常に右肩上がりになることはありませんが、紆余曲折しながら長期運用することによって、右肩上がりになります。

本来は、「総額800万円+α」の利益に対して税金がかかりますが、これに税金がかからないと考えると大きいですよね。

※リターンは参考値であり、あくまで現時点でのシミュレーションです

(参考:楽天証券 運用シミュレーション)

より具体的に見ていくと、

- 比較条件1の場合、570万円(1370万円 – 800万円)

- 比較条件2の場合、936万円(1736万円 – 800万円)

が利益になります。しかし、税金がかかってくると、

- 比較条件1の場合、約114万円(570万円×約20%)

- 比較条件2の場合、約187万円(936万円×約20%)

が本来得た利益から差し引かれます。その結果、

- 比較条件1の場合、約456万円(570万円 – 約114万円)

- 比較条件2の場合、約749万円(936万円 – 約187万円)

が利益となります。数字で見ると、税金の有無で金額が結構変わってきますね。

まとめ

ここまで本記事を読んでいただいた方は、「つみたてNISAがどんな制度なのか」、「どんな人に向いているのか」、「コツコツ積み立てた未来のイメージ」についての理解が深まったかと思います。

次回は、「一般NISAとの違いは?」について学んでいきます。

一緒に学んでいきましょう!!

最後まで本記事を読んでいただき、ありがとうございました!

\この記事が良かったら、シェアしていただけるとうれしいです🐷/

参考記事

»つみたてNISA : 金融庁

»つみたてNISA・ジュニアNISA|SBI証券

»つみたてNISA(積立NISA)| NISA(ニーサ):少額投資非課税制度 | 楽天証券

»つみたてNISAとは | みずほ銀行

»積立商品を知る つみたてNISA: 三井住友銀行

»つみたてNISAとは?-ゆうちょ銀行

つみたてNISAのまとめ記事はこちら。

»投資初心者こそつみたてNISAを始めよう!つみたてNISAの完全マップ【8記事で解説します】